Se você é do segmento calçadista e compra produtos ou serviços de outros estados brasileiros, está sujeito à contribuição do tributo de ICMS interestadual. Com a nova determinação da Substituição Tributária, os valores a serem pagos podem causar certa confusão.

Para que você não tenha mais dúvidas do valor real da sua tributação, explicaremos um pouco do funcionamento dos dois tópicos. Veja!

Substituição Tributária

Afinal de contas, o que é a tal Substituição Tributária? Nada mais é do que o recolhimento antecipado do ICMS de todos os envolvidos na operação. Ou seja, ao invés do recolhimento em todas as etapas, somente uma instância fica responsável pelo tributo.

Ainda parece um pouco confuso? Vamos exemplificar:

– Uma fábrica produz calçados. Após isso, o produto passará por: distribuidor> empresa/loja> consumidor final;

– sem a Substituição Tributária, todos dessa cadeia precisariam fazer o cálculo e recolhimento do ICMS, com exceção do consumidor final;

– com o emprego do regimento, o recolhimento de todos os envolvidos no tributo fica direcionado ao Substituto. No caso, o “primeiro da fila”: o fabricante ou importador.

E como fica?

Mas o que isso quer dizer? Todos os outros envolvidos não precisarão mais pagar pelo imposto? Não funciona bem assim.

Se somente um único participante da cadeia ficará responsável pelo recolhimento, para que ele não saia no prejuízo, um cálculo será feito “prevendo” o preço de venda final do produto.

Com isso, todos os valores de tributação desde o fabricante até as lojas e empresas varejistas serão somados e tributados de uma só vez. Obviamente, o ressarcimento deverá ser feito pelo Substituto.

Qual o motivo da criação do regimento?

Basicamente, o governo entendeu que do ponto de vista de fiscalização e recolhimento, seria muito mais viável colher direto de um só envolvido e concentrar a burocratização da tributação.

Margem de Valor Agregado (MVA)

O chamado MVA, Margem de Valor Agregado, é um dos cálculos utilizados para o recolhimento único do ICMS. Para realizá-lo, os valores de recolhimento do Substituto são somados ao frete, encargos e demais tributos que os próximos da cadeia teriam que arcar. Posteriormente, incluí-se a porcentagem de MVA, que é determinada de acordo com a legislação de cada estado.

Em alguns estados, outros cálculos podem ser implementados. Como as operações Por Preço Médio Ponderado, Tabelamento e Valor Sugestão.

Substituição Tributária para frente e para trás

Algumas exceções podem acontecer, como no caso da Substituição para frente e para trás.

– Para frente: quando alguma determinação ou regimento estadual define alguém da “fila” para ser o responsável pelo recolhimento total;

– Para trás: O inverso. Ou seja, o último é quem ficará encarregado da tributação.

Tabela Confaz

É interessante sempre acompanhar a tabela do Confaz periodicamente para conferir se houve alguma atualização.

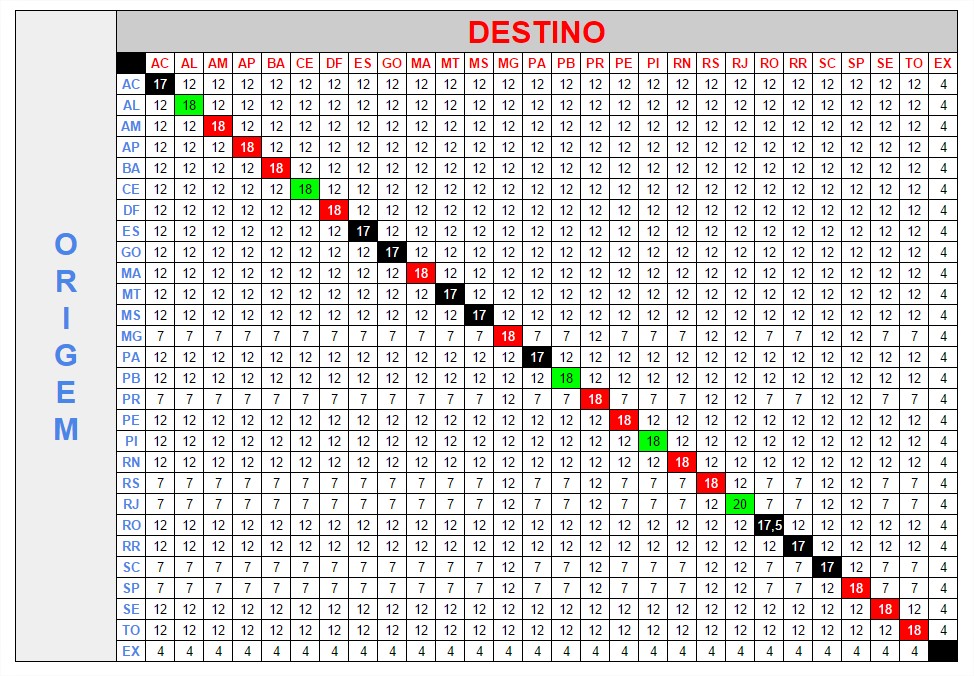

Tributação Interestadual

O ICMS é um imposto variável para cada estado – que determina seu valor, seu regimento e sua própria alíquota. Confira a tabela da porcentagem de tributação entre os estados:

Fonte: Blog Sage

Como podemos reparar, todas as operações que envolvem os estados do Sul e do Sudeste, com exceção do Espírito Santo, são fixadas em alíquotas de 12%. O Estado de São Paulo, por exemplo, estabelece alíquota de 7% sobre serviços e mercadorias que saiam do território.

Na prática

Como cada estado oferece um valor de alíquota de ICMS, a comercialização interestadual dos produtos deve descontar a diferença da tributação de cada território. Ou seja:

– Se você está no Rio Grande do Sul e deseja comprar calçados do estado de São Paulo, quanto deverá pagar de ICMS ao comprar os produtos?

– A resposta é: 6%.

Como a empresa de São Paulo já pagou os 12% ao vender o produto, cabe ao comprador cobrir a diferença da alíquota obrigatória do seu estado. No caso, 18% (RS) menos 12% (SP).

Entretanto, não acaba por aí. Quando o produto chega, o vendedor do RS precisa pagar a porcentagem do imposto do seu estado sobre a margem de lucro que revenderá o produto.

Resumindo:

– Você pagará 6% para trazer de São Paulo. Depois da precificação do produto no RS, calcula-se a margem de lucro para revenda. Em cima dessa margem de lucro, é somado mais 18% de imposto para o estado do Rio Grande do Sul.

De qualquer forma, recomendamos que procure um contador ou profissional da área fiscal para que possa entender um pouco mais sobre os tributos e encargos.

8 Comments

Comments are closed.